过去的7天内,来自各大化工巨头的涨价函,就没停过。

01

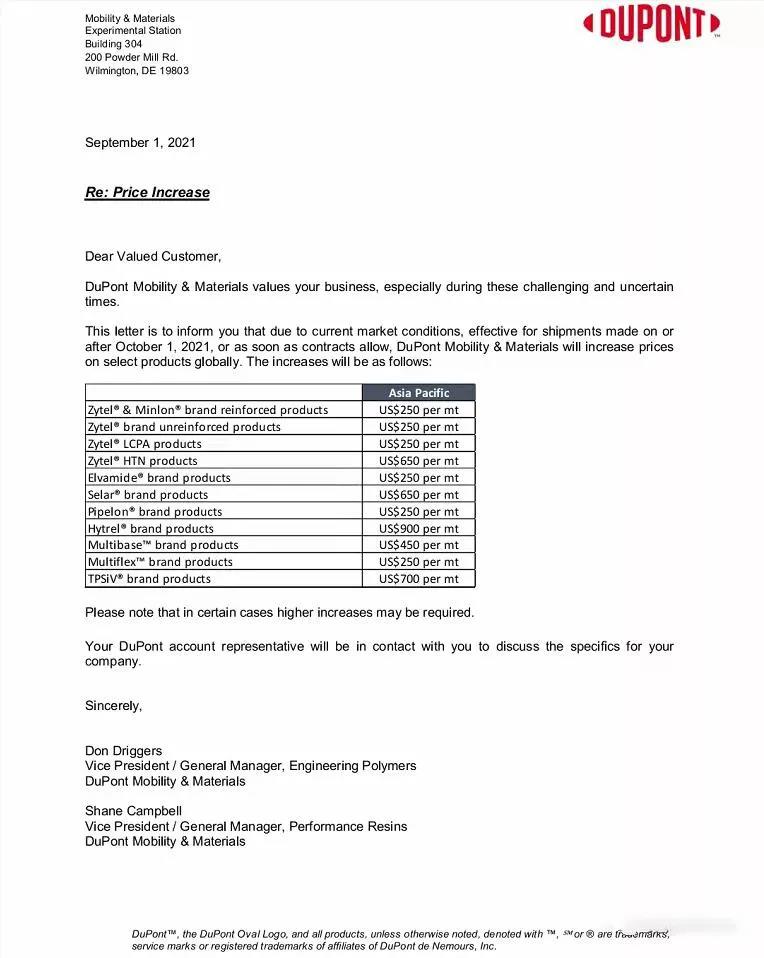

杜邦:

PA6/66最高涨5800

9月1日,杜邦发布涨价函称,由于市场因素影响,宣布上调了亚太地区的产品价格。

涨价涉及到的产品包括LCPA、PA6/66、特种高温尼龙等多个系列,具体涨幅及产品如下:

可以看到,Hytrel®(杜邦旗下热塑聚酯弹性体嵌段共聚物)涨幅最高,每吨上涨高达900美元,折合人民币超过5800元。

杜邦称,调价将在10月1日起生效,部分在合同允许的情况下将立即生效。

02

巴斯夫:

涨价函8连发,涉及多业务

自8月26日以来,截至目前巴斯夫已连续发布多封涨价函,产品涵盖了MDI、BDO、树脂以及聚醚胺等业务。

具体涨价信息汇总如下:

除此之外,巴斯夫还在9月1日表示,由于市场需求增长,Elastollan® TPU产品生产供应紧张且原料厂商宣布不可抗力等因素,导致该产品交货时间延长,从接单到出货共需要整整25周,也就是超过半年以上的时间。

03

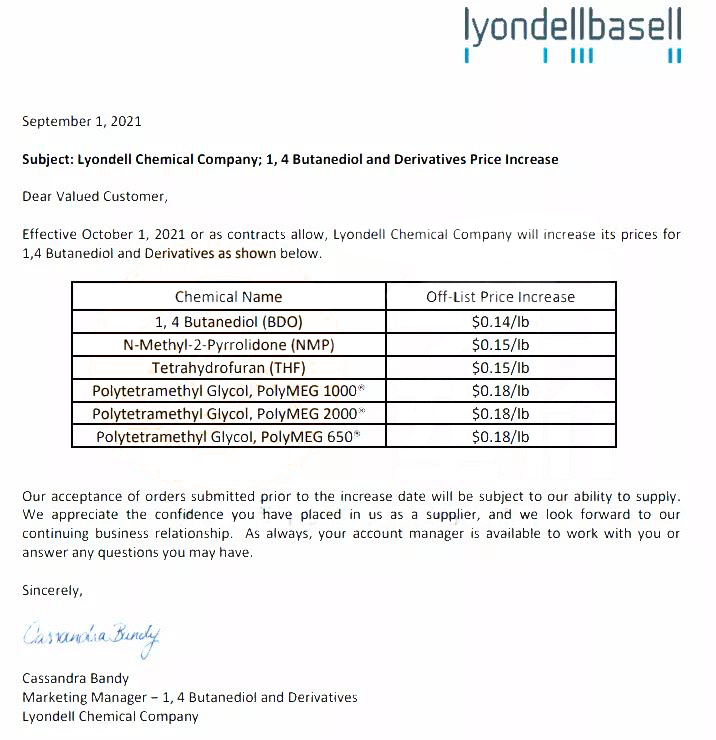

利安德巴塞尔:

受飓风影响严重,PP上涨2300

利安德巴塞尔在近日给客户的信件中表示,除了此前此前宣布的9月价格在8月合约价基础上做0.11美元/磅(约1566元/吨)的涨幅外,它还将实施额外0.05美元/磅(约712元/吨)的利润增长,累计涨幅近2300元。

此外,9月1日利安德巴塞尔也发布了涨价函,表示BDO及衍生物产品上调0.14-0.18美元/磅(折合人民币1993-2562元/吨左右)。

04

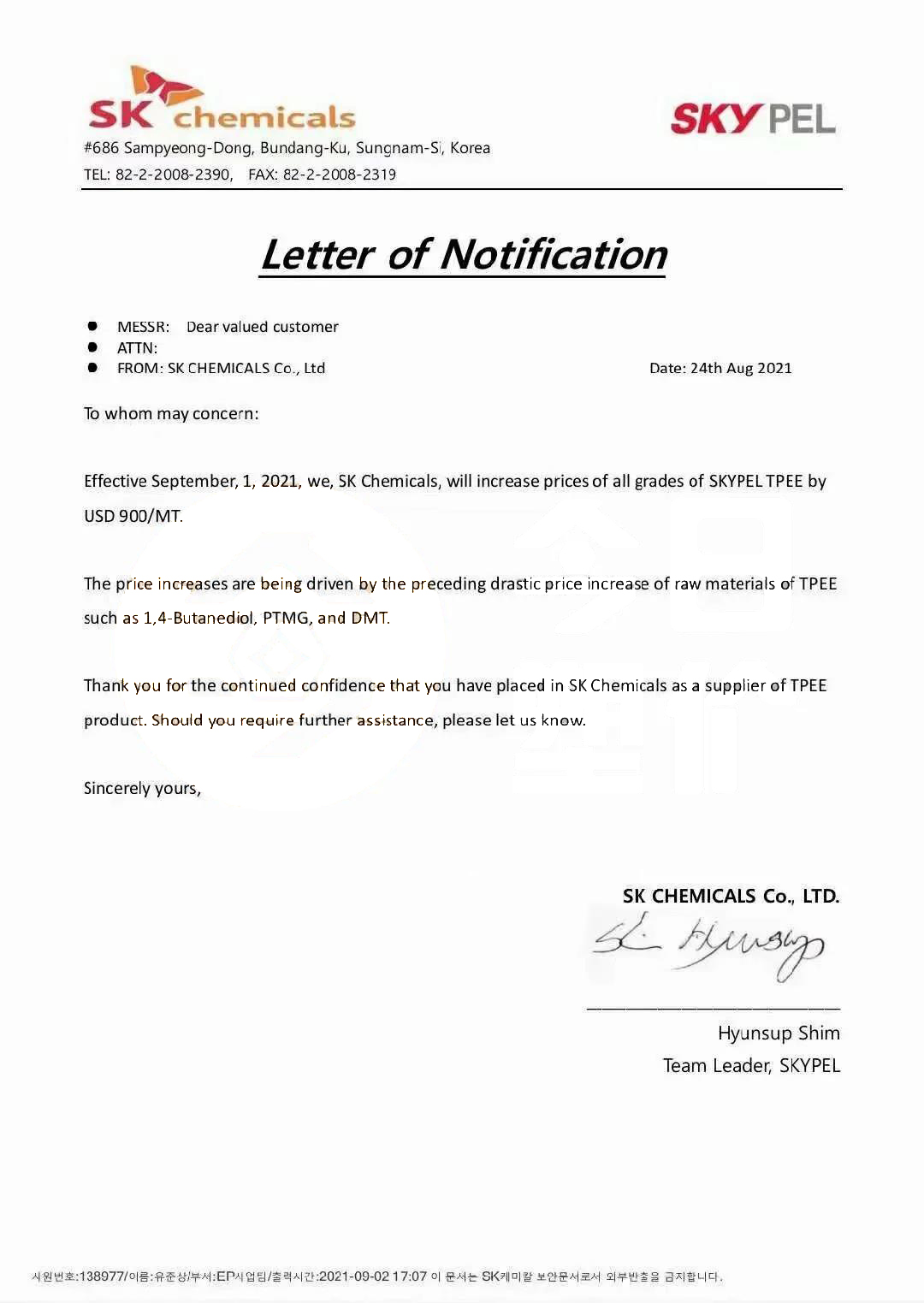

SK化学:

SKYPEL TPEE跟涨5800

9月1日起,SK化学与巴斯夫同步涨价,表示其SKYPEL TPEE所有等级价格上涨900美元/吨(折合人民币5811元/吨)。

SK化学表示,这同样也是由于BDO、PTMG与DMT等TPEE的原材料供应不足、价格上涨有关。

05

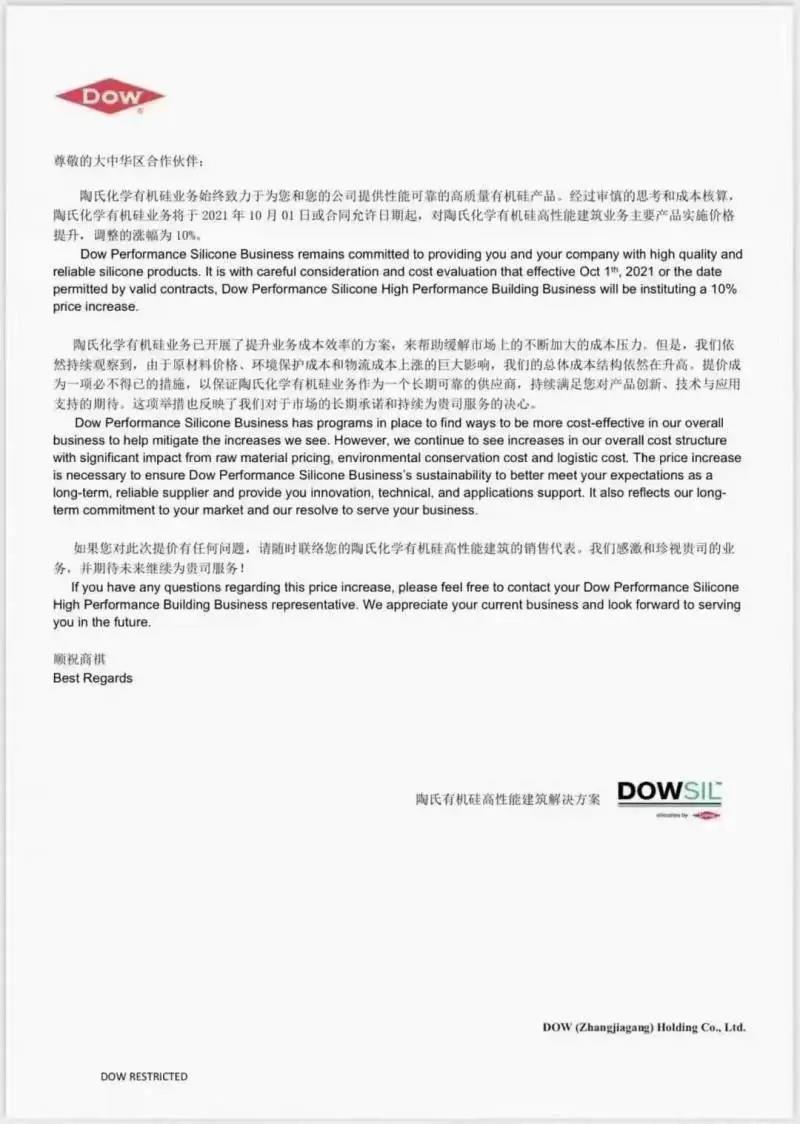

陶氏:

有机硅业务上涨10%

陶氏近日发布涨价函称,陶氏化学的有机硅业务将在10月1日或合同允许之日起,对陶氏有机硅高性能建筑业务的主要产品进行调价,涨幅为10%。

涨价函中,陶氏明确指出这是由于“原材料价格、环境保护成本、物流成本上涨带来的巨大影响”。

06

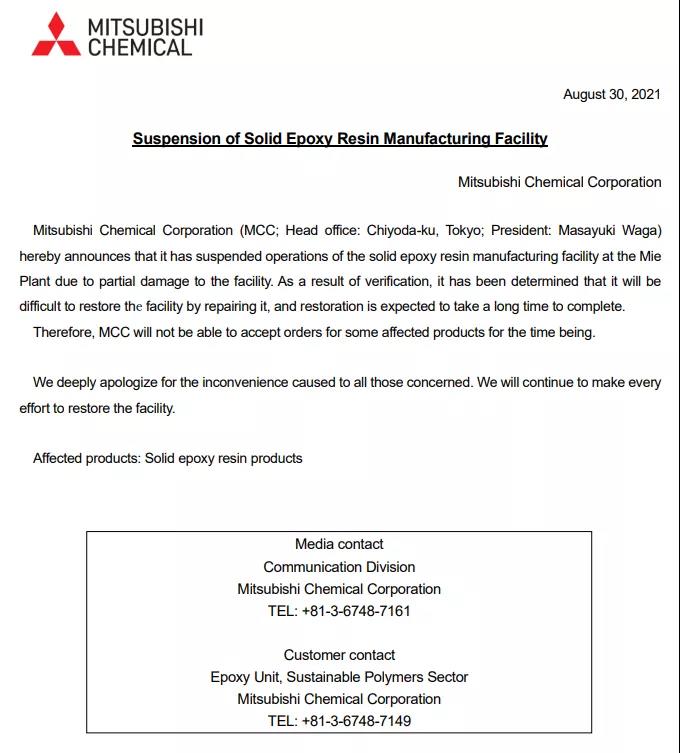

三菱化学:

4万吨环氧停产,复产未定

黑天鹅事件从来不会单独发生,除了飓风影响外,近期各大巨头的工厂也接连因为意外进入停产。

三菱化学8月30日宣布,年产4万吨的环氧树脂工厂因设备损坏停产,修复时间较长,复产时间待定。此举或造成部分下游工厂缺货生产。

07

专家预测:

PE/PP/ABS趋势如何?

金九银十已至,各家公司发布的涨价函也陆续开始生效,上游经受极端天气、运输拥堵等情况,造成市场库存处于低位。

业内专家预估了亚洲市场PE、PP和ABS的未来走向。

PE:持续看跌

专家指出,PE目前看跌情绪不断蔓延,由于亚洲,尤其是东南亚等地因疫情重新开始实行封锁,亚洲市场的PE短期需求仍然疲弱,且今年剩余3个月内新增产能的释放,使得供应增加。

但同时要注意,LDPE等PE种类短期内的供应紧张局势不会有太大变动,依然紧俏。

专家还预计,从美国到亚洲的套利窗口重新打开时,四季度亚洲市场从美国的进口量也将增加。

在中国市场,国内PE供应充足,短期内将抑制市场需求上涨。此外,三季度将有约170万吨/年的新建HDPE和LLDPE产能释放。

PP:旺季不旺

东南亚PP的需求和PP相似,虽然当前是需求旺季,但需求表现平平。专家预估,按照惯例PP的需求将在9-10月改善(年底及假期前企业需囤积库存)。

但由于疫情以及美国部分PE和PP装置的离线,外加东南亚和中国分别都有新建的PP产能投产,这就有大概率会使供需在某种程度上达成平衡。

ABS:或逆势上扬

亚洲丙烯腈-丁二烯-苯乙烯(ABS)市场似乎逆势而上,因为其需求在传统的旺季前表现强劲,预计消费产品将在年底前获得提振。此外,物流方面的挑战情绪高涨,这导致ABS市场供应吃紧。

美国当前的状况,结合疫情以及飓风影响来看,本次涨价潮将一直持续到年底。尽管目前相关材料价格不断攀高,不断挑战下游终端消费价格承受“底线”,但供应面支撑下,市场突破8月均价高点,高位运行或成为市场主趋势。

*素材来源:公开资料整理,各企业官网

过去的7天内,来自各大化工巨头的涨价函,就没停过。

01

杜邦:

PA6/66最高涨5800

9月1日,杜邦发布涨价函称,由于市场因素影响,宣布上调了亚太地区的产品价格。

涨价涉及到的产品包括LCPA、PA6/66、特种高温尼龙等多个系列,具体涨幅及产品如下:

可以看到,Hytrel®(杜邦旗下热塑聚酯弹性体嵌段共聚物)涨幅最高,每吨上涨高达900美元,折合人民币超过5800元。

杜邦称,调价将在10月1日起生效,部分在合同允许的情况下将立即生效。

02

巴斯夫:

涨价函8连发,涉及多业务

自8月26日以来,截至目前巴斯夫已连续发布多封涨价函,产品涵盖了MDI、BDO、树脂以及聚醚胺等业务。

具体涨价信息汇总如下:

除此之外,巴斯夫还在9月1日表示,由于市场需求增长,Elastollan® TPU产品生产供应紧张且原料厂商宣布不可抗力等因素,导致该产品交货时间延长,从接单到出货共需要整整25周,也就是超过半年以上的时间。

03

利安德巴塞尔:

受飓风影响严重,PP上涨2300

利安德巴塞尔在近日给客户的信件中表示,除了此前此前宣布的9月价格在8月合约价基础上做0.11美元/磅(约1566元/吨)的涨幅外,它还将实施额外0.05美元/磅(约712元/吨)的利润增长,累计涨幅近2300元。

此外,9月1日利安德巴塞尔也发布了涨价函,表示BDO及衍生物产品上调0.14-0.18美元/磅(折合人民币1993-2562元/吨左右)。

04

SK化学:

SKYPEL TPEE跟涨5800

9月1日起,SK化学与巴斯夫同步涨价,表示其SKYPEL TPEE所有等级价格上涨900美元/吨(折合人民币5811元/吨)。

SK化学表示,这同样也是由于BDO、PTMG与DMT等TPEE的原材料供应不足、价格上涨有关。

05

陶氏:

有机硅业务上涨10%

陶氏近日发布涨价函称,陶氏化学的有机硅业务将在10月1日或合同允许之日起,对陶氏有机硅高性能建筑业务的主要产品进行调价,涨幅为10%。

涨价函中,陶氏明确指出这是由于“原材料价格、环境保护成本、物流成本上涨带来的巨大影响”。

06

三菱化学:

4万吨环氧停产,复产未定

黑天鹅事件从来不会单独发生,除了飓风影响外,近期各大巨头的工厂也接连因为意外进入停产。

三菱化学8月30日宣布,年产4万吨的环氧树脂工厂因设备损坏停产,修复时间较长,复产时间待定。此举或造成部分下游工厂缺货生产。

07

专家预测:

PE/PP/ABS趋势如何?

金九银十已至,各家公司发布的涨价函也陆续开始生效,上游经受极端天气、运输拥堵等情况,造成市场库存处于低位。

业内专家预估了亚洲市场PE、PP和ABS的未来走向。

PE:持续看跌

专家指出,PE目前看跌情绪不断蔓延,由于亚洲,尤其是东南亚等地因疫情重新开始实行封锁,亚洲市场的PE短期需求仍然疲弱,且今年剩余3个月内新增产能的释放,使得供应增加。

但同时要注意,LDPE等PE种类短期内的供应紧张局势不会有太大变动,依然紧俏。

专家还预计,从美国到亚洲的套利窗口重新打开时,四季度亚洲市场从美国的进口量也将增加。

在中国市场,国内PE供应充足,短期内将抑制市场需求上涨。此外,三季度将有约170万吨/年的新建HDPE和LLDPE产能释放。

PP:旺季不旺

东南亚PP的需求和PP相似,虽然当前是需求旺季,但需求表现平平。专家预估,按照惯例PP的需求将在9-10月改善(年底及假期前企业需囤积库存)。

但由于疫情以及美国部分PE和PP装置的离线,外加东南亚和中国分别都有新建的PP产能投产,这就有大概率会使供需在某种程度上达成平衡。

ABS:或逆势上扬

亚洲丙烯腈-丁二烯-苯乙烯(ABS)市场似乎逆势而上,因为其需求在传统的旺季前表现强劲,预计消费产品将在年底前获得提振。此外,物流方面的挑战情绪高涨,这导致ABS市场供应吃紧。

美国当前的状况,结合疫情以及飓风影响来看,本次涨价潮将一直持续到年底。尽管目前相关材料价格不断攀高,不断挑战下游终端消费价格承受“底线”,但供应面支撑下,市场突破8月均价高点,高位运行或成为市场主趋势。

*素材来源:公开资料整理,各企业官网